Elektrifizierung: Strom ist im Verhältnis zu Brennstoffen zu teuer – China überholt alle

Ein pragmatischer Vorschlag für ein leicht zu handhabendes neues Ziel der europäischen Energiepolitik

China treibt die Elektrifizierung seines Energiesystems wesentlich schneller und erfolgreicher voran als Europa und Nordamerika. Das muss uns zu denken geben. Fossile Brennstoffe müssen durch Strom ersetzt werden. Aber veraltete Steuern und Subventionen sorgen dafür, dass Preissignale in die falsche Richtung zeigen. Europa muss die Rahmenbedingungen so setzen, dass Endverbraucherpreise die Transformation vorantreiben, anstatt sie zu bremsen.

Elektrifizierung der Energieverbraucher – unentbehrlich für die Energiewende

Im letzten Jahrzehnt wurde klar, dass wir den Ausstoß von klimaschädlichen Gasen nicht nur reduzieren, sondern sehr schnell vollständig beenden müssen. Wenn wir das nicht schaffen, drohen große Teile der Erde unbewohnbar zu werden. Das bedeutet, dass die Nutzung fossiler Energiequellen nicht nur teilweise, sondern vollständig beendet werden muss. Gleichzeitig eröffnen sich mit unerwartet schnellen technischen Entwicklungen erfreuliche Perspektiven für eine nachhaltige und kostengünstige Energieversorgung.

Die Umstellung von fossilen auf nachhaltige Energiequellen erfordert erhebliche Umbauten entlang der ganzen Erzeugungs-Nutzungs-Kette. Dabei sind erhebliche Effizienzgewinne möglich. Seit bei der Photovoltaik (Strom aus Sonnenlicht), neuartigen Batterien (Strom-Speicher) und Leistungselektronik (Umwandlung Strom-Strom), und in geringerem Umfang auch bei Windstrom und Wärmepumpen spektakuläre Kostensenkungen und Leistungssteigerungen realisiert werden, steht die Elektrizität im Mittelpunkt der neuen Energie-Perspektiven.

Die Hoffnungen, bestehende technische und ökonomische Strukturen weitgehend unangetastet zu lassen, indem man nicht-fossile Ersatz-Brennstoffe findet, wurden weitgehend enttäuscht. Biomasse ist als Brennstoff zu wertvoll – wir brauchen die begrenzten Mengen vor allem als stofflichen Rohstoff für Chemie, Bauwesen und Bekleidung. Wasserstoff als Energieträger und darauf aufbauende synthetische Brennstoffe bleiben wesentlich teurer als direkte Stromnutzung und damit auf Nischen begrenzt. Denn der Wirkungsgrad ihrer Nutzungsketten ist aus physikalischen Gründen schlecht: Strom-Brennstoff-(Transport)-Strom: unter 30%, Strom-Brennstoff-(Transport)-Wärme: unter 50%.

Die „fossile Lobby“, die es im Laufe der Jahre geschafft hat, dass fossile Energie massiv subventioniert wird, versucht ihr Geschäftsmodell zu retten, indem sie die Staaten zu massiven Subventionen für den Einstieg in eine Wasserstoffwirtschaft überredet – vielfach mit Erfolg. Viele Industrielle und private Verbraucher hoffen immer noch, ihre Gasgeräte einfach auf Wasserstoff umstellen zu können – auch wenn inzwischen immer deutlicher wird, dass das sehr teuer käme – Subventionen, die Wasserstoff-Preise in die Nähe heutiger Gaspreise bringen würden, sind nicht finanzierbar.

In der neuen Energiewelt fallen Brennstoffe weitgehend weg. Strom wird zunehmend zum universalen Energieträger. Die Umstellung der Verbraucher auf Strom muss zügiger vorankommen.

Brennstoffe müssen also weitgehend wegfallen. Strom wird zunehmend zum universalen Energieträger, die Nutzungskette vereinfacht sich immer mehr auf die Folge Strom-Erzeugung Strom-Netze Strom-Verbrauch. Am Ende, bei der Nutzung, steht die Umwandlung in Wärme, Bewegung und Information.

Bei der Wärmeerzeugung mit Strom können Wärmepumpen bis zu drei Viertel der benötigten Wärme aus der Umwelt gewinnen. Über geringe Entfernungen lässt sich auch Wärme transportieren. Deshalb dürfte auch die direkte Wärmegewinnung aus Geothermie und Solarwärme zunehmend zur Wärmeerzeugung beitragen – Wärmenetze und Wärmespeicher werden parallel zum universalen Stromsystem durchaus eine Rolle spielen.

Die Elektrifizierung der Verbraucherseite des Energiesystems ist daher ein ganz zentraler Bestandteil der Energiewende. Sie ist dringend, denn langlebige, teure Anlagen – Gebäudeheizungen, Industrieanlagen, Fahrzeuge – lassen sich nicht von einem Tag auf den anderen ersetzen. Große Märkte müssen umdenken, umlernen, die Produktion umstellen.

China hat die USA und Europa bei der Elektrifizierung überholt

Um so erschreckender ist es, dass Europa und die USA, die sich ja immer als Vorreiter preisen, nur sehr langsam vorankommen. Viel langsamer als China, wie eine Analyse des amerikanischen RMI zeigt, eines Thinktanks, dessen Gründer Amory Lovins einer der ersten, einflussreichen Verfechter einer Energiewende war.

2010 überholte China die USA und Europa in der Stromproduktion. Damals fing Deutschland an, die eigene Solarindustrie abzumurksen (zwischen 2011 und 2014 gingen 107‘000 Arbeitsplätze verloren) und China begann, die seine massiv hochzufahren.

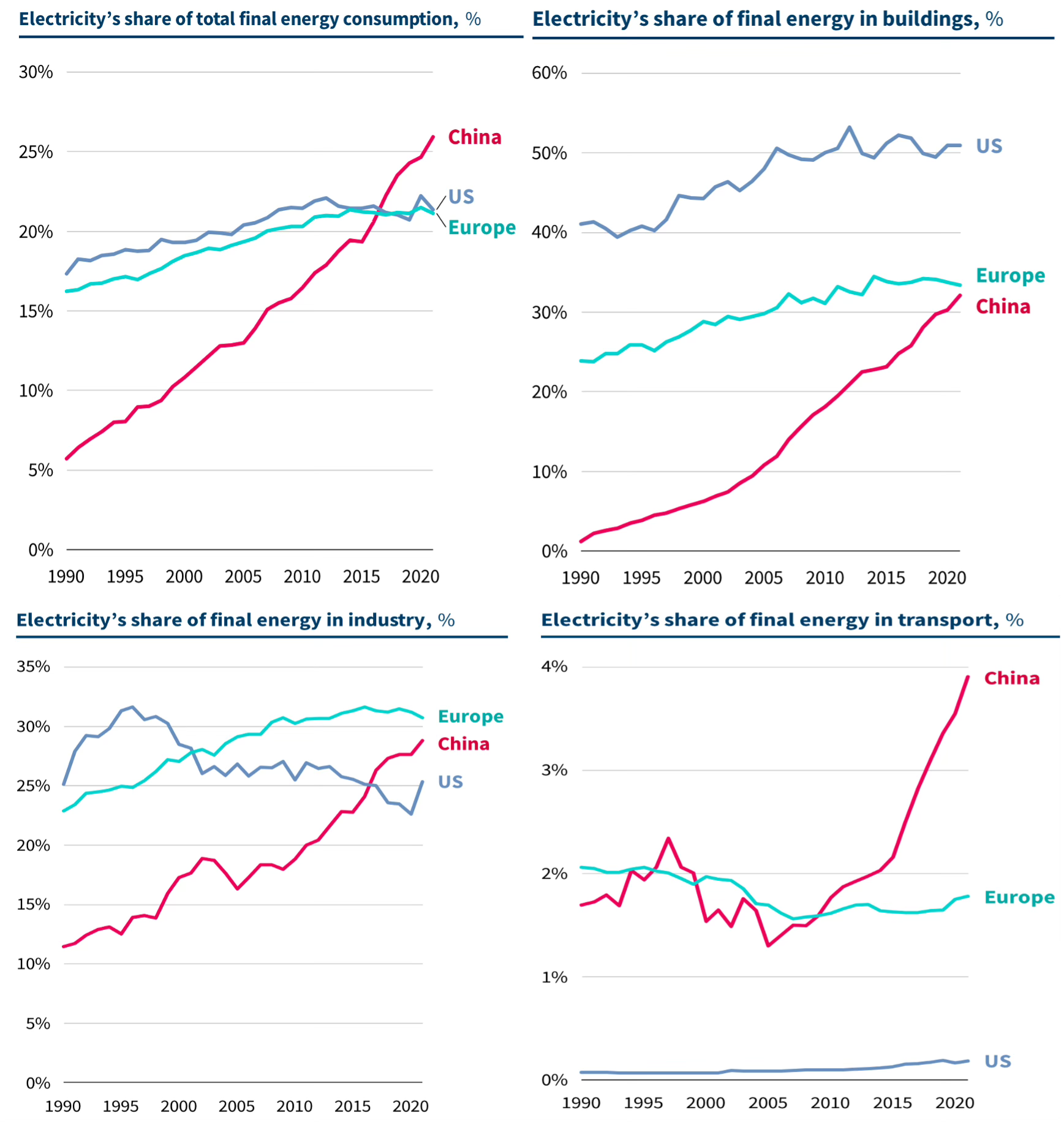

Zwischen 2010 und 2021 stieg der Anteil der Elektrizität am Endenergieverbrauch in den USA von 19 auf 23 Prozent (ein Anstieg um 21%), in Deutschland von knapp 16 auf 18 Prozent (Anstieg 15%), und in Frankreich von 21 auf knapp 30 Prozent (Anstieg 42%). China überflügelte alle mit einer Steigerung von 2,4 auf 36,5 Prozent, was einem Anstieg von ca. 1400% entspricht (siehe Grafik ganz am Anfang). Für die Energiewende ist China also nicht nur bei der Photovoltaik und den Batterien, sondern auch auf der Verbrauchsseite weit besser gerüstet als die großen westlichen Länder.

Leider sind detaillierte Statistiken über die Zusammensetzung des Endenergieverbrauchs nicht öffentlich verfügbar. Aber die folgenden Grafiken geben einen Eindruck davon, wie schnell China in den verschiedenen Sektoren vorankommt.

Das Verhältnis von Gas- und Strompreis und die Umstellung der Wärmeversorgung

Den beeindruckenden Unterschied führt das RMI nicht zuletzt auf das unterschiedliche Preisverhältnis zwischen Elektrizität und Gas zurück. In den USA und Westeuropa ist Strom im Verhältnis zum Gas viel teurer. Dabei ist zu berücksichtigen, dass die Nutzungseffizienz von Gas wesentlich geringer ist als beim Strom, was allerdings je nach Anwendung stark variiert. Für seinen Preisvergleich setzt das RMI die Effizienz von Gas mit 40% der Effizienz von Strom an (siehe Grafik) – für die Parität in der Nutzung müsste Strom demnach 2,5-mal teurer sein. Das kann man je nach Anwendungsmix auch anders rechnen, aber die Unterschiede zwischen China, Europa und den USA bleiben. Beim Vergleich zwischen Gasheizung und Wärmepumpe ist Strom mehr als dreimal effizienter, bei elektrischer Direktheizung nur wenig besser.

Wenn Elektrizität im Verhältnis billiger ist, lohnt es sich schneller, auf Strom umzustellen. Im Vergleich zu Gasheizungen sind in Deutschland Wärmepumpen bei den heutigen Strompreisen oft noch nicht attraktiv – erst wenn man die wahrscheinliche Preisentwicklung einbezieht, sind sie wirtschaftlich rentabel. Allerdings orientieren sich viele Entscheider eher an heutigen als an zukünftigen Preisen: als die deutsche Regierung letztes Jahr mit dem Heizungsgesetz den schrittweisen, ökonomisch sinnvollen Abschied vom Gas vorschreiben wollte, rannte sie gegen eine Wand der Ablehnung durch kurzfristig Denkende.

Sehen wir uns die Gas- und Strompreise in Europa mithilfe der EU-Statistik etwas genauer an. Im zweiten Halbjahr 2023 – also nach der Preiswelle durch den weitgehenden Wegfall des billigen russischen Gases – waren im Durchschnitt der 27 EU-Länder die Strompreise für Haushalte inklusive Steuern 2,5-mal so hoch wie die Gaspreise (also der Wert, für den das RMI im Durchschnitt Effizienz-Parität annimmt). Der Preisanteil von Steuern und Abgaben war beim Strom etwa so hoch wie beim Gas. Immerhin war das Verhältnis schon deutlich besser als 2020, vor der Preiswelle: Damals war Strom im Schnitt dreimal teurer und Steuern und Abgaben waren beim Strom 1,4-mal so hoch wie beim Gas.

Veraltete Preissignale behindern die Wärmewende. Strom muss im Vergleich zu Gas billiger werden.

Besonders auffällig waren die Verhältnisse damals in Deutschland: Strom 4,8-mal teurer als Gas, Steuern und Abgaben beim Strom 3,4-mal so hoch – drei Jahre, eine Energiekrise und einen Regierungswechsel später lagen die Zahlen letztes Jahr etwas näher am EU-Durchschnitt (3,51 bzw. 1,70), aber sie sind noch lange nicht gut. Die Schwelle für eine breite Akzeptanz von Wärmepumpen liegt vermutlich bei einem dauerhaften Strom/Gas-Preisverhältnis von etwa 2,5. Der EU-Durchschnitt liegt heute an dieser Schwelle, der deutsche Wert eindeutig noch darüber.

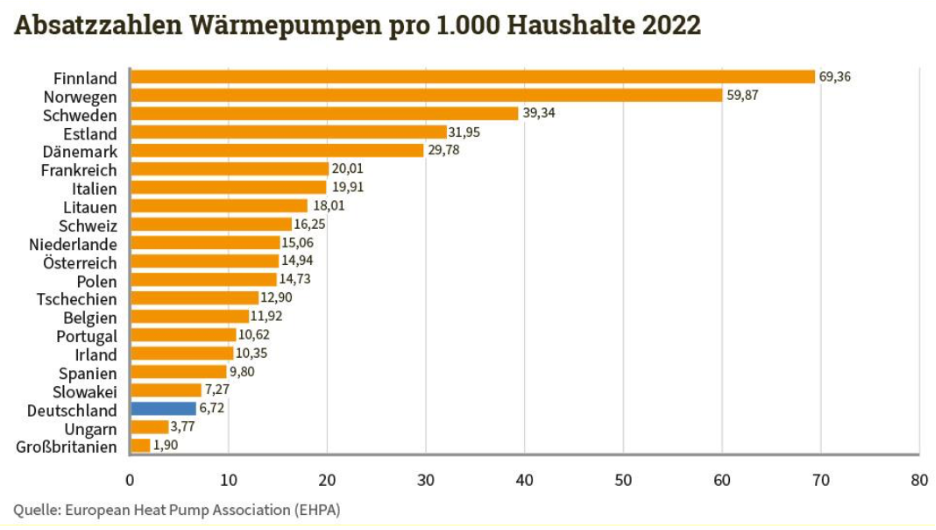

In Italien zum Beispiel lag das Verhältnis von Strom- und Gaspreis schon 2020 bei 2,4, halb so hoch wie in Deutschland. Kein Wunder, dass der Wärmepumpen-Absatz 2022 pro Haushalt gerechnet dreimal höher war.

Bei den übrigen Verbrauchern, sogenannten „Nichthaushaltskunden“, also Industrie, Gewerbe und Verwaltungen, sieht es noch schlimmer aus: 2023 war Strom 3,1-mal so teuer wie Gas, Steuern und Abgaben 1,5-mal so hoch. Drei Jahre vorher war Strom sogar 4,6-mal so teuer, Abgaben und Steuern waren beim Strom 2,1-mal so hoch wie beim Gas. Insbesondere Deutschland hatte damals eine extreme Politik der Bevorzugung von Gas: Inklusive Steuern war Strom 6,25-mal teurer, heute liegt der Wert leicht unter dem europäischen Durchschnitt. Kein Wunder, dass die Industrie zögerlich umstellt.

Der Anteil von Abgaben und Steuern zeigt, wie groß der politische Gestaltungsspielraum ist: Im EU-Durchschnitt betrugen 2023 die Steuern auf Elektrizität 37% der Nichthaushalts-Preise, auf Gas nur 24%. Durch eine Verschiebung der Steuerlast vom Strom zum Gas (das auf anderen Wegen zusätzlich bevorzugt wird), könnten in allen Sektoren deutliche Verschiebungen bei der Nutzung ausgelöst werden.

Entscheidend für die Umstellung im Transportsektor: Was kostet Strom im Verhältnis zu Benzin und Diesel?

Wie für den Gebäudesektor das Preisverhältnis von Strom zu Gas, ist für den Transportsektor das Preisverhältnis von Strom zu Benzin und Diesel ganz entscheidend für die Geschwindigkeit der Umstellung.

Die unvollständigen, von der Internationalen Energie-Agentur veröffentlichten Grafiken lassen auf einen Blick die unterschiedlichen Marktdynamiken für Elektromobilität erahnen:

Das Preisverhältnis von Strom zu Benzin betrug 2023 in China 0,6, in den USA 1,4, in Deutschland 2,0. Kein Wunder, dass der Anteil der E-Autos am Gesamtmarkt sich 2023 deutlich unterschied: China 38%, Europa 21%, Deutschland 25%, USA 10%. Bei diesen Preisrelationen wird Europa immer mehr ins Hintertreffen geraten. Die chinesische Industrie kann sich schneller umstellen. Da helfen auch Importzölle der EU nichts.

Photovoltaik treibt Elektrifizierung und Dekarbonisierung des Energiesystems voran

Strom ist in China allerdings noch nicht so sauber wie in Europa: 2022 wurden 65 Prozent des Stroms mit fossilen Brennstoffen produziert (EU 39%, USA 50%), 61 Prozent mit der besonders klimaschädlichen Kohle (EU 16%, USA 19%). Deshalb hat die Umstellung der Endverbraucher von fossilen Energien auf Elektrizität je nach Effizienz der Anwendung nur einen kleinen positiven oder mitunter sogar negativen Effekt auf die heutige Klimawirkung.

Aber das ändert sich gerade: Der Anteil der Erneuerbaren an der Stromproduktion wächst in China schneller als in den USA und Europa: Wind- und Solarstrom machten 2022 in China 13 Prozent aus, in der EU 23 Prozent, in den USA 15 Prozent. Legt man die Wachstumsraten in den vorangehenden fünf Jahren zugrunde, dann wird China 2026 besser dastehen als die USA und 2032 besser als die EU. Wenn wir die Beschleunigung in den letzten zwei, drei Jahren in Betracht ziehen, geht es noch deutlich schneller.

Die direkte Stromproduktion mit Photovoltaik hat sich in den letzten Jahren stark beschleunigt, denn Solarstrom ist billiger als alle anderen Erzeugungsarten.

Bei den Investitionen in neue elektrischen Erzeugungskapazitäten hat die Photovoltaik weltweit letztes Jahr alle anderen Erzeugungsarten überholt.

China hat die größten Wachstumsraten und hatte 2023 einen größeren PV-Markt als der Rest der Welt zusammengenommen. Schon seit zehn Jahren ist China allen anderen Märkten davongelaufen.

Dabei ist zu beachten, dass die Variabilität der solaren Stromproduktion nicht zu bewältigen wäre ohne die ähnlich schnellen, aber zeitlich etwas versetzten Fortschritte in der Leistungselektronik – die z.B. erst eine effiziente Windstromproduktion ermöglicht hat – und bei den elektrischen Batterien. Gemeinsam ermöglichen diese Innovationen ein wesentlich flexibleres Stromsystem. In beiden Technologien hat China durch langfristige strategische Prioritätensetzung ebenfalls eine weltweit führende Position errungen.

China überholt alle – nicht nur in der erneuerbaren Stromerzeugung, sondern auch in der Umstellung der Energienutzung auf Strom

Diese chinesischen Wachstumsraten wären nicht zu realisieren ohne eine im Vergleich zu Europa und den USA schnellere Umsetzung einzelner Projekte. Erneuerbare Kraftwerke und Netze zu planen und zu bauen, geht in China mindestens doppelt so schnell wie in Europa und den USA. Für Solar- und Windkraftwerke veranschlagt man in China ein bis zwei Jahre.

Dass dies möglich ist, liegt sicher auch daran, dass der autoritäre chinesische Staat Beschlossenes schnell durchsetzen kann. Aber nicht nur: Allen Beteiligten ist klar, dass der Ausbau der Erneuerbaren für China eine hohe strategische Priorität hat. Auch in Europa und den USA macht man sich jetzt daran, überkommene, verkrustete Strukturen zu verschlanken. Für die alten Technologien waren ganz andere Planungs- und Entscheidungsrhythmen üblich: alles war auf große Kraftwerke und große Industrieunternehmen ausgerichtet. Die neuen Technologien erlauben ein viel dezentraleres und schnelleres Vorgehen. Aber die alten Machtzentren wollen ihren festen Griff auf die Entwicklung nicht lockern. Sie versuchen an alten Strukturen und Verfahren festzuhalten und den Wandel zu bremsen. In China ist es wegen des schnelleren Wirtschaftswachstums auch einfacher, neben den alten Strukturen – die zum Beispiel auch immer weiter Kohlekraftwerke planen – neue, innovative, wendige Strukturen aufzubauen, die von den weitsichtigen staatlichen Planungsinstitutionen mit günstigen Rahmenbedingungen unterstützt werden.

Vergleicht man die Entwicklung der klimaschädlichen Emissionen in China mit den USA und Europa, dann muss man das Bevölkerungswachstum und den beeindruckenden Wohlstandszuwachs mit in Betracht ziehen, sowie die Emissionen, die mit Produkten importiert bzw. exportiert werden. In den zehn Jahren von 2011 bis 2021wuchsen in China die Wirtschaftsleistung pro Kopf in Schnitt jährlich um 6,2 Prozent und die klimaschädlichen Emissionen um 1,9 Prozent. Gegenüber den USA (+1,5% / –1,1%) oder Deutschland (+0,7%, –1,9 %) eine durchaus vergleichbare Leistung, wie die folgende Grafik zeigt.

Angesichts der beschleunigten Transformation des Energiesystems in China dürften Europa und die USA auch hier bald im Rückstand sein. Die verbreitete Überheblichkeit gegenüber China ist also gänzlich unangebracht.

Preissignale für die Energienutzung korrigieren:

Europa muss sich verständliche Ziele setzen

Ohne eine Verbesserung der Preisrelationen zulasten der fossilen Brennstoffe und zugunsten der Elektrizität werden Europa und die USA in den wesentlichen Energietechnologien China hoffnungslos hinterherhinken und ihre eigenen Klimaziele kaum erreichen. Auf die Dauer ist die Elektrifizierung des Energiesystems nicht aufzuhalten – die physikalisch bedingt besseren Wirkungsgrade und die Kostenvorteile lassen sich mit Subventionen nicht dauerhaft kompensieren. Aber es kommt darauf an, keine Zeit zu verlieren – sowohl im Hinblick auf die drängende Klimakrise als auch im Hinblick auf den Wettbewerb der Wirtschaftsblöcke.

Wenn die Umstellung auf Elektrizität in China viel schneller geht als in Europa und den USA, dann könnte sich die erlangte Dominanz bei Photovoltaik und Batterien, die für die Stromerzeugung entscheidend sind, bald auf weitere Technologien ausweiten, die eine hocheffiziente Strom-Nutzung ermöglichen. Bei den Elektroautos scheint China schon bald so weit zu sein.

In Marktwirtschaften, wo die Kaufentscheidungen Einzelner ganz wesentlich durch Preise bestimmt werden, können Vorschriften und zeitweilige Fördermaßnahmen kaum gegen falsch gesetzte Preissignale ankommen. Bei der Energieversorgung werden die Rahmenbedingungen in hohem Maße von der Politik gesetzt, Subventionen und Steuern bestimmen die Preisrelationen. Vor vier Jahrzehnten war es aus damaliger Sicht noch richtig, die Substitution von Kohle durch sauberes Gas zu fördern und den mit Kohle oder Nuklearwärme ineffizient produzierten Strom nicht für einfache Wärmeanwendungen zu verschwenden. Heute aber weisen die damals richtigen Preissignale eindeutig in die falsche Richtung.

Das Preisverhältnis Strom / Brennstoffe muss sich ändern. Heutige Steuern und Subventionen bieten genügend Spielraum für eine Korrektur. Die EU sollte den Mitgliedsländern einen leicht handhabbaren Zielwert vorschreiben.

Der als marktwirtschaftliche Lösung des Klimaproblems gepriesene Emissionshandel – seit 2005 das zentrale klimapolitische Instrument der EU – wird so zurückhaltend eingesetzt, dass er zu wenig bewirkt. In Deutschland wurde zum Jahresbeginn der feste CO2-Preis auf fossile Brennstoffe für Endverbraucher (der 2027 in eine Integration in den Emissionshandel münden soll) auf 45€ pro Tonne CO2 erhöht. Das entspricht einer Erhöhung von 0,39 Cent pro kWh beim Erdgas, 4% des Haushaltspreises im Vorjahr – ein winziger Fortschritt, wenn man bedenkt, dass 2023 Strom dreieinhalbmal so teuer war.

Die EU hat sich zum Ziel gesetzt, dass die Emission von Klimagasen bis 2030 gegenüber 1990 um 55% gesenkt werden. Bis 2050 soll Europa klimaneutral sein. Nach den Berechnungen der Klimawissenschaft sind diese Ziele zwar unzureichend – aber immerhin. Das deutsche Klimaschutzgesetz sieht für 2030 im Vergleich zu 1990 eine Absenkung um 65 Prozent vor. Von 2023 bis 2030 ist dafür noch eine Absenkung um 32 Prozent notwendig. Mit den heutigen Politiken ist das Ziel nicht zu erreichen. Auch die Dekarbonisierung der Stromerzeugung reicht dafür nicht aus. Es sind zusätzliche Maßnahmen notwendig. Vor allem aber müssen die Menschen verstehen, was diese Ziele für sie konkret heißen.

Ich halte es für sinnvoll, möglichst bald ein zusätzliches Ziel der EU-Energiepolitik zu beschließen:

Die Mitgliedsländer werden verpflichtet, dafür zu sorgen, dass bis 2030 sowohl für Haushalte als auch für Nichthaushalte die Preise für Brennstoffe – Erdgas, Heizöl, Benzin, Diesel, aber auch Wasserstoff und e-fuels – mindestens 70% des Strompreises betragen.

Die Instrumente für die Überprüfung sind bereits vorhanden: mit der EU-Preisstatistik, gemessen in Euro pro Kilowattstunde inklusive Steuern und Abgaben. Strom dürfte also im Schnitt nicht mehr als das 1,43-fache von Gas kosten, was etwa den heutigen Verhältnissen in China entspricht, aber im Vergleich zu dem 2,5-fachen im Durchschnitt der EU beträchtliche Anstrengungen erfordert. Wie das in den Mitgliedsländern erreicht wird, hinge von den bislang noch recht unterschiedlich konstruierten nationalen Rahmenbedingungen ab, die sich dadurch vermutlich angleichen würden. Eine deutlich restriktivere Handhabung des EU-Emissionshandels – der für die Bürger in seinen Konsequenzen schwer verständlich ist – wäre eine hilfreiche europäische Maßnahme.

Mit einer solchen Zielvorgabe hätten Haushalte, Gewerbe und Industrie Planungssicherheit: sie wüssten, dass schon bald für die meisten heute noch fossil versorgten Anwendungen elektrisch basierte Techniken deutlich billiger zu betreiben sind. Das würde schon gleich nach dem Beschluss einen Innovations- und Investitionsschub auslösen, aber durchaus flexible Übergänge ermöglichen.

Ergänzend wird es immer noch Vorschriften und Fördermaßnahmen brauchen, auch um den Übergang erträglich zu gestalten. Der wesentliche Treiber für die Umgestaltung aber wären Marktkräfte, die durch die Rahmenbedingungen nicht mehr in die falsche Richtung gelenkt würden.

Europa muss den Realitäten ins Auge sehen. Klimakrise und internationaler Wettbewerb erfordern entschlossenes Handeln. Die traditionelle Stärke Europas – Systemtechnologien hoher Qualität – muss zukunftsgerichtet weiterentwickelt werden. Die Fokussierung auf Luxuswaren, Tourismus und Finanzprodukte ist keine Alternative.

Lieber Ruggero, habe den Artikel mit großem Interesse gelesen und verbreitet. Grüße Ari